AI 시대, 소프트웨어 기업 투자와 Value-Up의 새로운 방정식

by

Operations Division

April 17, 2026

Last updated:

April 17, 2026

숫자가 말해주는 AI 시대 소프트웨어 시장의 타격

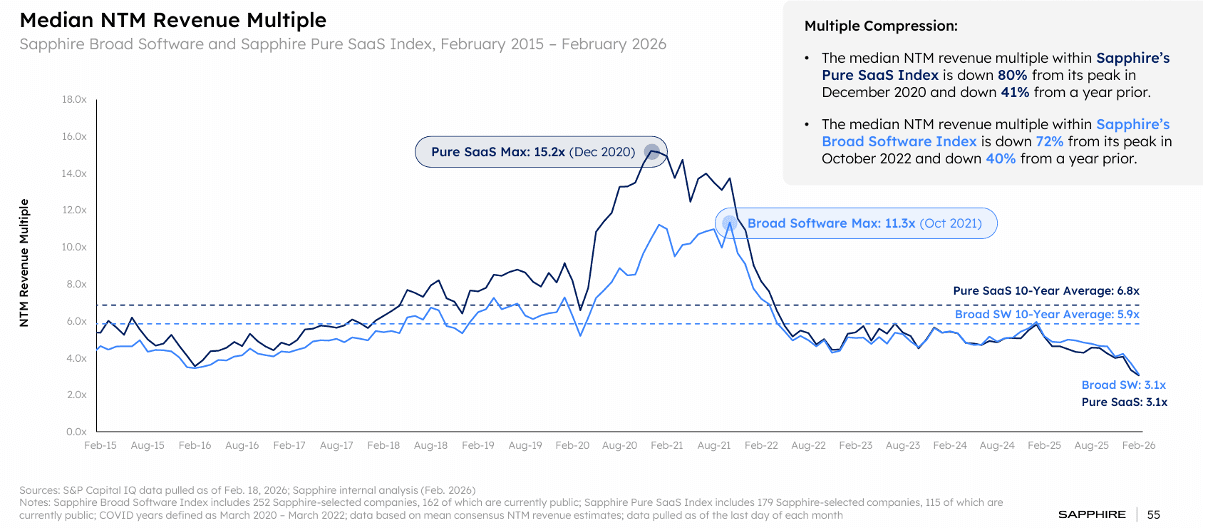

2026년 초, 글로벌 소프트웨어 시장에서는 전례 없는 변화가 관찰되고 있다. 핵심 명제는 분명하다 – AI 시대 소프트웨어 기업가치의 결정 요인은 더 이상 “SaaS라는 형식”이 아니라, AI를 활용해 ROI, workflow 내재화, 데이터 해자를 구축할 수 있는가의 여부이다. 252개 Enterprise Software 기업을 추적하는 Sapphire Ventures Enterprise Software Index 기준, 2025년 10월 말 종가 고점 대비 총 시가총액이 $2T 이상 증발했다. Valuation 배수 또한 2020~2021년 고점 대비 80% 가까이 하락했는데, 특히 주목할 만한 점은 소프트웨어 기업 간에도 멀티플 구조가 재편되고 있다는 사실이다. 역사적으로 SaaS[1] 매출 비중이 전체의 50% 이상인 “Pure SaaS” 기업(Dec 2020 Max 15.2x)은, 전통적인 라이선스/온프레미스 모델 및 하드웨어 매출이 혼재된 “Broad Software” 기업(Oct 2021 Max 11.3x) 대비 항상 높은 멀티플 프리미엄을 받아왔다. 그러나 2026년 2월 말 (NTM EV/Revenue 기준) 기준으로 양 그룹의 매출 멀티플은 동일하게 3.1x로 수렴하였다. 즉, 약 5년간 SaaS 모델이 누려온 멀티플 프리미엄이 사실상 소멸한 것이다. AI 기술이 불러온 변화의 바람 탓에 SaaS의 구독 모델 자체를 더 이상 프리미엄으로 인정하게 되지 않은 것인지, 소프트웨어 시장이 직관적으로 “AI 수혜 기업”과 “AI 피해 기업” 간의 판가름이 명확해지는 구조적 재편 과정에 진입했는지에 대한 근본적인 재해석이 필요한 시점이다. 본 리포트에서는 이 두 가지 화두를 순차적으로 다룬다 – 먼저 시장의 공포가 어디에서 비롯되었는지를 진단해보고, 이어서 AI의 수혜를 받아 성장하는 기업과 레이스에서 뒤쳐지는 기업을 실질적으로 가르는 구조적 해자의 조건을 제시해보았다.

시장이 느끼는 공포의 본질과 이에 대한 해석

이번 매도세에서 주목할만한 점은, 기업들의 실적 자체는 유의미하게 악화되지 않았다는 사실이다. SaaS 기업들의 FCF 마진[2]은 오히려 개선되고 있으며, Rule of 40 지표[3] 또한 전년 대비 상승하는 흐름이다. 그렇다면 시장은 무엇을 두려워하고 있는 것일까? AI 확산으로 인한 소프트웨어 산업의 잠재적 위협은 크게 다음과 같이 정리된다.

첫째, “AI Agent가 기존 소프트웨어를 완전히 대체할 것이다.”

① 실제로 영향을 받을 부분

AI Agent[4]들의 성능이 빠르게 고도화되며, 단순 반복 업무나 정형화된 workflow를 중심으로 일부 기능 단위 소프트웨어는 대체 압력을 받을 가능성이 있다. 특히 범용적인 기능 중심의 SaaS 제품일수록 그 영향이 클 것으로 보인다.

② 그럼에도 불구하고 유지되는 영역

다만, 기업 환경에서는 여전히 Compliance, 보안 통제, 그리고 Human in the Loop 구조가 필수적이며, 기존 소프트웨어가 제공하는 안정성과 신뢰성을 단기간 내 완전히 대체하기는 어렵다. 특히, 의료/금융/제조 등 도메인 특화된 Heuristic Data와 보수적인 도입 프로세스가 중요한 산업군에서는 소프트웨어의 방어력이 일정 부분 유지될 가능성이 높다.

둘째, “AI로 인해 개발 비용이 하락하며 기업들이 소프트웨어를 도입하는 대신 자체 솔루션을 구축할 것이다”

① 실제로 영향을 받을 부분

AI 기반 개발 도구의 확산으로 특정 경량 애플리케이션이나 내부 툴은 기업이 직접 구축하는 비중이 증가할 수 있다. 특히 초기 기능 수준 제품이나 범용 SaaS 영역에서는 대체 압력이 존재한다.

② 그럼에도 불구하고 유지되는 영역

소프트웨어의 가치는 단순한 개발 결과물(Product)에 국한되지는 않는다. 오랜 기간 축적된 비즈니스 로직, 규정 준수 체계, 그리고 다양한 기타 시스템과의 통합 생태계 역시 핵심 자산이다. 특히 system of record 성격이 강하고 deeply embedded workflow를 보유한 전통 SaaS는, 높은 switching friction과 compliance 적합성을 통해 구조적 방어력을 유지할 가능성이 높다. 이에, 개발 난이도가 낮아진다고 하더라도, 특히 ERP와 같이 전사 인프라에 가까운 시스템일수록, 기업이 직접 리소스를 들여 자체적으로 개발하는 미래로 흘러갈 것이라는 예측은 다소 무리가 있을 수 있다. 다만, 고객들이 기존 벤더에서 AI 기능을 성공적으로 빠르게 내재화한 다른 경쟁 벤더로 switch할 가능성은 유의미하게 증가할 것으로 보인다.

셋째, “향후 소프트웨어 매출 성장이 구조적으로 둔화될 것이다.”

① 실제로 영향을 받을 부분

이는 소프트웨어 과금 모델의 한계와 연결되며, 비교적 가능성이 높은 예측으로 보인다. 대다수 소프트웨어 회사들은 사용자 수(Seat) 기반으로 과금하며, 생산성 높은 AI가 화이트칼라 인력을 직접적으로 대체하는 미래가 현실화될수록 기업들이 구독 Seat 수를 줄여, 상대적으로 직관적인 ROI 관측이 어려운 소프트웨어 매출에는 직격탄이 될 수 있다. 또한, 예산의 승인권을 가지는 CIO/CFO 조직에서 AI Initiative가 최우선 리소스 투자 항목으로 부상함에 따라, 신규 소프트웨어를 도입하는 예산이 상대적으로 줄어들 수 있다.

② 그럼에도 불구하고 유지되는 영역

반면, Usage-based Pricing이나 AI 기반 신규 기능을 통해 ROI가 명확히 측정되는 영역에서는 오히려 매출 확장 기회가 존재하며, 새로운 과금 구조로의 전환이 성장 동력이 될 수 있다.

넷째, “AI로 인해 소프트웨어 밸류에이션이 구조적으로 재평가될 것이다.”

① 실제로 영향을 받을 부분

AI 인해 Seat 기반 매출 성장의 한계 가능성이 제기되고, 동시에 AI 적용 수준에 따라 기업 간 성장 격차가 확대될 것이라는 우려가 반영되며 결과적으로 소프트웨어 기업 전반에 대한 멀티플이 보수적으로 재조정되고 있다. 현실적으로 2020~2021년 고점에서 높은 멀티플로 소프트웨어 기업에 진입한 펀드들은 심각한 리스크에 직면해 있다. 기업의 Fundamental대로 계획된 성장 경로를 달성한다 할지라도, Exit 시점에 적용될 멀티플 Compression을 고려할 수밖에 없다.

② 그럼에도 불구하고 유지되는 영역

다만, 이런 밸류에이션 재조정은 모든 기업에 동일하게 제공되기보다는 AI를 통해 실질적인 생산성 개선과 수익 구조 개선을 입증한 기업 중심으로 멀티플이 재차 차별화될 가능성이 높다. 이에, 역설적으로 현재의 밸류에이션 하락이 PE 입장에서는 좋은 소프트웨어 자산에 보수적인 가격으로 진입할 수 있는 기회의 시점이 될 수 있음을 시사하기도 한다.

AI-Native 기업의 탄생과 옥석 가리기: 생존 가능한 해자의 조건

워크플로우를 자동화하고 데이터를 관리하며 사람이 짠 로직과 규칙 기반으로 작동하는 전통적인 SaaS 회사들의 시대를 지나, 지난 몇 년 전부터는 상용 AI 모델을 끌어와 그 위에 작동하는 Application을 구축하든, 아예 자체적으로 모델 layer부터 개발하든, 태생적으로 AI 모델이 곧 제품의 핵심 기능 [박BP3] 그 자체인 다수의 AI-native 회사들이 빠르게 등장하였다.

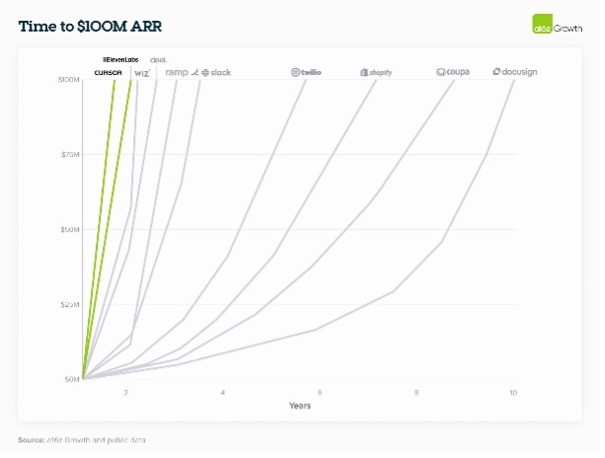

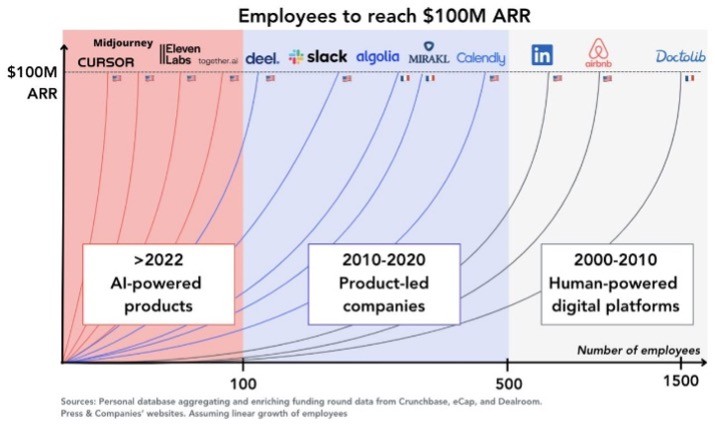

AI-native 회사들은, 과거 전통적인 소프트웨어 회사들이 한번도 경험하지 못했던 속도로 Scale-up을 달성하고 있다. 투자 업계에서 널리 유명해진 아래 그래프들을 보면, 기존 SaaS 회사들이 $100mil ARR을 도달하기까지 걸린 시간 및 조직 규모 대비, Cursor나 Elevenlabs 같은 AI-native 회사들은 훨씬 적은 인력으로 제품을 빠르게 시장에 배포하고, 단기간 내 매출을 창출하는 양상을 보이고 있다.

이러한 차이는 제품 개발 속도 이외에도, 비즈니스 모델의 구조적 변화에서 일부 기인하는 것으로 보인다. AI-native 제품들은 Usage-Based Pricing을 핵심 과금 구조로 채택하고 있으며, 이는 기존 SaaS의 Seat-Based 모델과는 본질적으로 다른 경제성을 만들어낸다.

AI가 창출하는 생산성이 실시간으로 측정 가능해지면서, 고객들은 사용량에 기반해 비용을 지불하는 구조를 자연스럽게 수용하고 있다. 이에 따라, 순수 Usage-Based 모델뿐만 아니라 기존 Seat-Based 모델과 결합된 하이브리드 과금 구조 또한 빠르게 확산되는 추세이다.

다만, “AI-native 기업”이라는 레이블만으로 SaaS 대비해서 경쟁력이 생기지는 않는다. 전통적인 SaaS 회사들 또한 AI 기능을 빠르게 레이어로 추가하고, AI-native 회사들도 Enterprise 계약 환경에서는 여전히 Seat-Based 과금 모델을 병행할 수밖에 없기 때문이다.

더 중요한 문제는, AI-native 기업 중 상당수가 구조적으로 방어력을 갖지 못할 가능성이다. 특히, Foundation Model [5]위에 얹힌 Thin wrapper[6] 형태의 Copilot 제품들은, OpenAI/Claude/Google과 같은 Incumbent들의 모델 성능 개선 및 기능 확장에 따라 빠르게 대체되며 commodity화 되어버릴 위험이 크다. 또한 AI-native 기업이 마주한 구조적 리스크는 wrapper commodity화에 그치지 않는다. (i) inference cost를 GP 마진 안에서 흡수해야 하는 부담, (ii) Foundation Model 공급자에 대한 의존도, (iii) Usage-based pricing에 따른 매출 변동성과 예측 가능성 저하, (iv) 보안∙감사∙데이터 거버넌스 요건이 까다로운 대기업 고객에서의 도입 장벽 등은, ARR 성장 속도만으로는 가려지지 않는 펀더멘털 리스크다.

그렇다면 어떤 기업이 Foundation Model과의 경쟁 속에서 지속 가능한 가치를 확보할 수 있을까? 결국 산업별 특화 데이터와 로직으로 도메인 깊이를 갖추고, 보안 및 규제 환경에서 요구되는 신뢰성을 확보하고, 단순한 ‘tool’이 아니라 실제 업무 프로세스에 깊게 내재화된 workflow 수준의 제품 구조를 가진 AI 회사일 가능성이 높다. 또는, 마치 클라우드 MSP와 유사하게 고객 환경에 맞춤형으로 AI를 구현하고 운영해주는 사업 모델은 현장에 밀접한 AI integration agent로서 높은 Lock-in 효과를 형성할 수 있다.

결론적으로, AI 시대 경쟁력있는 소프트웨어 기업의 핵심은 단순히 “AI를 사용하느냐”가 아니라, “AI를 통해 대체 불가능한 구조적 해자를 구축할 수 있느냐”에 있다.

PE 투자와 포트폴리오 밸류업에 주는 시사점

앞선 분석이 시사하듯, 소프트웨어 기업의 경쟁력과 밸류에이션을 결정하는 기준이 근본적으로 변화하고 있다. 과거에는 기능적 완성도와 SaaS 형태의 반복 매출 구조가 핵심이었다면, 이제는 AI를 통해 해당 소프트웨어가 얼마나 높은 수준의 ‘의사결정 자동화’와 ‘생산성 증대’를 구현할 수 있는지가 본질적인 경쟁력으로 작용한다.

특히, 특정 버티컬의 산업에 대한 깊은 이해와 역사를 바탕으로 축적된 도메인 데이터, 외부 접근이 제한된 구조화된 폐쇄적 proprietary 데이터 자산을 보유한 소프트웨어들은, AI를 적용함에 있어 범용적인 Horizontal Foundation Model이 제공하는 가치 대비 한층 높은 수준의 성능과 차별화된 고객 가치를 창출할 수 있는 잠재력을 가진다.

더 나아가 과금 체계, 고객 획득 방식 운영 KPI 등 비즈니스 모델 전반까지도 성공적으로 재설계했는지 여부가 기업 가치의 핵심 Driver로 작용할 것이다.

이에 따라 PE 투자자는 Buyout 대상 기업을 선별함에 있어 다음과 같은 기준들을 면밀히 고려해야 한다:

· 해당 기업의 데이터 자산이 도메인 밀착도가 높아 AI 성능 차별화로 연결될 수 있는지

· AI 적용이 실제 고객의 workflow 내에 깊게 내재화될 수 있는지

· 규제 및 컴플라이언스 환경이 안정적인지

· End-user 관점에서 높은 효용감을 주며 ROI까지 명확히 측정할 수 있는지

· 결과적으로 높은 switching cost를 유도할 수 있는지

위 점검 항목은 다시 네 가지 차원으로 묶어 평가할 수 있다. (1) 제품 해자: proprietary data의 깊이, workflow 내재화 정도, 규제 적합성. (2) 경제성: pricing power, gross margin 구조, inference cost 흡수 가능성. (3) 사업성: 고객 도입 속도, ROI 가시성, switching cost. (4) 전략 리스크: foundation model 의존도와 경쟁사의 AI 내재화 속도. 단순 체크리스트가 아닌, 이 네 축에서 동시 충족 여부를 묻는 것이 핵심이다.

한편 Value-up 관점에서는, 기존에 인수한 포트폴리오 기업들을 대상으로 AI 기반의 운영 혁신과 비즈니스 모델 전환을 통해 구조적인 가치 상승을 실현해야 한다. 도메인 데이터를 구조화하고, AI의 현장 구현 역량을 포트폴리오 기업에 이식하는 노력이 필요한 시점이다. 실행 차원에서는 단순히 “AI를 도입한다”는 슬로건을 넘어, (i) 도메인 데이터 자산의 구조화 및 라벨링 체계 정비, (ii) 핵심 workflow를 중심으로 한 AI 기능 내재화 우선순위 설정, (iii) seat-based에서 outcome/usage-based로의 pricing 모델 전환, (iv) AI 도입에 맞춘 세일즈∙CS 운영 프로세스와 인력 구조 재설계, (v) ARR 단일 KPI에서 AI ROI ∙ gross retention ∙ gross margin 등 다층 KPI로의 전환 등 5개 축에서의 구체적 실행 로드맵이 필요하다.

현재 시장은 주 단위, 일 단위의 빠른 기술 발전과 높은 변동성이 공존하는 과도기적 국면에 있다. 그러나, 역사적으로 혁신과 파괴의 사이클은 항상 큰 성장의 기회를 수반해 왔음을 잊지 않아야 한다. 센트로이드는 이러한 환경 속에서 AI 시대의 구조적 수혜가 가능한 저평가된 우량 자산을 선별하는 한편, 포트폴리오 기업 전반에 AI Framework를 적극적으로 적용함으로써 지속적인 가치 창출을 추진할 계획이다.

[1] Software as a Service: 소프트웨어를 인터넷을 통해 구독 방식으로 제공하는 클라우드 기반 서비스 모델. 별도 설치 없이 웹 브라우저를 통해 이용하며, 사용자 수(Seat) 또는 기능 단위로 요금을 부과하는 것이 일반적

[2] Free Cash Flow Margin(잉여현금흐름 마진): 영업활동 현금흐름에서 자본적 지출(Capex)를 차감한 잉여현금이 매출에서 차지하는 비율로, 기업의 실질적 현금 창출 능력을 평가하는 지표

[3] Rule of 40: 소프트웨어 기업의 성장성과 수익성을 동시에 평가하는 지표로, 매출 성장률(%) + EBITDA 마진(%)의 합이 40 이상이라면 재무적으로 건전한 기업으로 간주

[4] AI agent: 특정 목표를 달성하기 위해 스스로 계획을 수립하고 다단계 작업을 자율적으로 실행하는 AI 시스템. 단순 질의응답을 넘어 웹 검색, 코드 실행, 외부 시스템 연동 등 복합 태스크를 처리할 수 있음

[5] Foundation Model: 대규모 데이터로 사전 학습되어 다양한 도메인에 범용적으로 적용 가능한 AI 모델(e.g. Open AI GPT-4, Anthropic Claude, Google Gemini). 광범위 태스크에 활용 가능하여 AI 서비스 개발의 기반으로 쓰임

[6] Thin Wrapper: Foundation Model 위에 최소한의 UI 및 기능만 덧씌워 제품화한 형태로, 독자적인 기술 자산 없이 기반 모델의 기능을 재포장하는 데 그쳐, 모델 성능 향상 시 대체될 위험이 높을 가능성이 존재함

출처:

1. Sapphire Ventures, 2026 Software x AI Report: Software’s AI Inflection Point (March 2026)

본 리포트에 인용된 모든 수치와 도표는 상기 원문에 기반하며, 해석과 시사점은 센트로이드인베스트먼트의 견해입니다.

Insights